Die Unfall-Versicherungsgrundsumme sollte nicht zu niedrig aber auch nicht zu hoch gewählt werden. Denn die Grundsumme bestimmt maßgeblich die Höhe der ausmachenden Versicherungsprämie. Wichtig ist, dass durch die gewählte Progression (s. dort) nach einem schweren Unfall genügend Versicherungsleistung vorhanden ist, um die anfallenden Kosten bewältigen zu können. Das wählen einer Progression ist auf jeden Fall günstiger, als eine hohe Versicherungsgrundsumme zu vereinbaren.

Eine Besonderheit des Versicherungsschutzes ist die erweiterte Gliedertaxe. Grundsätzlich stellt der behandelnde Arzt die Invalidität fest, jedoch werden durch die Gliedertaxe für die benannten Körperteile und Organe bei Verlust oder völliger Funktionsunfähigkeit die Invaliditätsgrade festgeschrieben. Wir wollen einige Beispiele bringen. Beim vollständigen Verlust eines Daumens wird ein Invaliditätsgrad von 30%, beim Verlust eines Zeigefingers 20% festgesetzt. Die Funktionsunfähigkeit eines Auges wird mit einem Invaliditätsgrad von 60%, die eines Ohres mit 45% festgeschrieben. Die vollständige Gliedertaxe sowie die erweiterte Gliedertaxe sind im Bedingungswerk hinterlegt. Unter »Jetzt grün versichern!« kann ein Online-Angebot eingeholt werden, die Versicherungsbedingungen werden mit dem Unfall-Online-Angebot per eMail versendet.

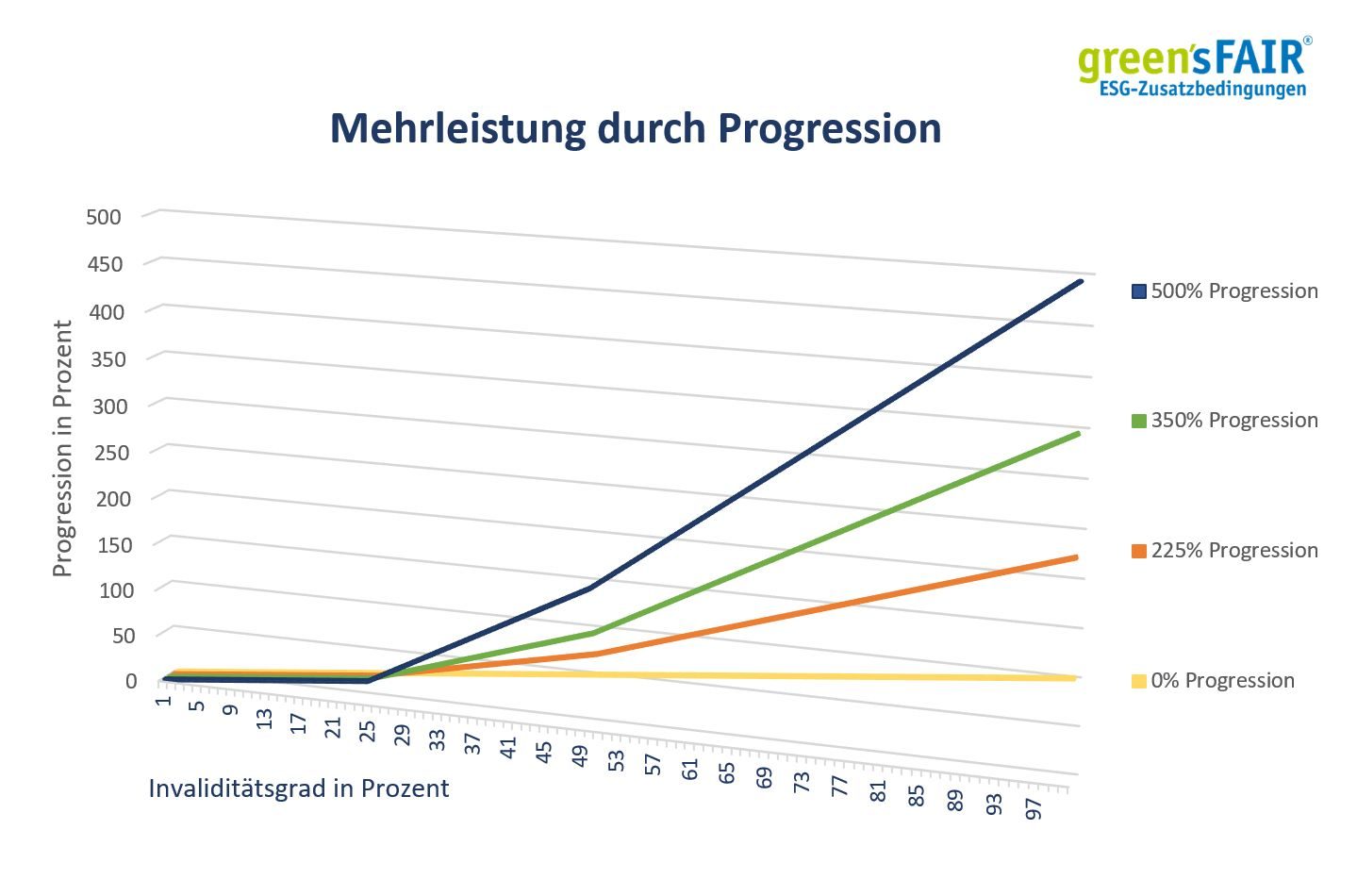

Die schwere des Unfallereignisses bestimmt, wieviel Kosten die verunfallte Person benötigt, um den Unfall bestmöglich verarbeiten zu können. Je höher der dauerhafte Invaliditätsgrad ist, umso höher sind die Kosten die zur Genesung und zur Bewältigung der Invalidität anfallen. Ziel der Unfall-Progression ist, mit steigendem Invaliditätsgrad höhere Leistungen zur Verfügung zu stellen.

Das bedeutet, dass bei einer geringen Invalidität aus einer niedrigen Grundsumme keine hohen Leistungen zu erwarten sind – dafür ist der zu zahlende Versicherungsbeitrag sehr günstig. Bei einer schweren Invalidität steht aber trotzdem genügend Kapital zur Verfügung, um die Kosten für die Genesung, für Hilfsmittel, u.a. bezahlen zu können.

Die folgende Grafik zeigt beispielhaft die zu erwartende Unfallleistung bei einer Grundsumme von 100.000,- Euro an. Vier Progressionsstaffeln stehen zur Auswahl: 0%, 225%, 350% oder 500% Progression. Die höchste Leistung bei Vollinvalidität – z.B. einer Querschnittslähmung – ist mit der fünfhundert prozentige Progression zu erreichen.

Die zusätzliche Absicherung mit einem Unfall-Krankenhaus-Tagegeld ist empfehlenswert. Mindestens 15,- Euro pro Tag Krankenhaus-Tagegeld sollten versichert werden. Das Krankenhaus-Tagegeld leistet nach einer unfallbedingten, medizinisch notwendigen vollstationären Heilbehandlung.

Mit der Leistung sind einerseits die gesetzlichen Zuzahlungen für vollstationäre Krankenhausbehandlung zu kompensieren, andererseits können zusätzliche Kosten wie Fernsehgebühren oder alternative Heilbehandlungen bezahlt werden.

Einen weiteren Vorteil möchten wir auch gerne benennen:

Sollte der Unfall zu keiner bleibenden Invalidität führen – wird keine Invaliditätsleistung erbracht. Man darf dann auch sagen: »Glück gehabt«, denn der Unfall hat keine weiteren Folgen. Trotzdem wird über das Krankenhaus-Tagegeld eine Leistung erbracht. Damit kann der Argumentation entgegen gewirkt werden: »Jetzt habe ich einen Unfall gehabt und erhalten keine Leistung aus der Unfallversicherung – für was benötige ich dann diese überhaupt?«. Diese Aussage hören wir allzu oft und es wird dabei vergessen, dass die Unfallversicherung bei schwerwiegender Invalidität die finanzielle Rettung sein kann – auch um gesund zu werden.

Zusätzlich zum Unfall-Krankenhaus-Tagegeld wird i.d.R (bitte Bedingungen beachten) ein Genesungsgeld vom Versicherer bezahlt. Das Genesungsgeld verdoppelt die Leistung während der ersten Wochen im Krankenhaus.

Krankenhaus-Tagegeld für Kinder

Werden mindestens 15,- Euro Krankenhaustagegeld für das versicherte Kind abgesichert, so können zusätzliche Leistungen in Anspruch genommen werden wie ein Kindergartenausfallgeld oder ein Schulausfallgeld. Die Leistungen sind abhängig vom gewählten Tarif – gerne beraten wir zur Kinder-Unfallversicherung und den zusätzlichen Versicherungsleistungen für Kinder.

Die Absicherung der Unfall-Rente ist vor allem für Kinder und Jugendliche sowie für Personen sinnvoll, die keine private Berufs- oder Erwerbsminderungsrente abschließen können. Die Unfall-Rente wird in der Regel ab einem dauerhaften Invaliditätsgrad von 50% bezahlt. Die Zahlung erfolgt im Unterschied zur Berufsunfähigkeitsversicherung ein Leben lang.

Gerade bei Kinder und Jugendliche, die nur eine Absicherung über die gesetzliche Unfallversicherung auf dem Weg zur Schule (ebenso Kindergarten) und in der Schule erfahren, aber keinen gesetzlichen Versicherungsschutz im privaten Bereich genießen, also bei der Freizeitgestaltung oder bei der Erledigung von Hausaufgaben zu Hause, ist die Ergänzung der Absicherung einer Unfall-Rente sinnvoll.

Die Diagnose Krebs beeinflusst das Leben unerwartet und verursacht immer eine Lebensveränderung. Die Therapien sind langanhaltend, es wird viel Zeit benötigt um gesund zu werden. Eine längerfristige Krankschreibung verursacht Kosten, wie auch zusätzliche Therapien, die Krankenkassen nicht übernehmen. Um finanziell einen Puffer zu haben, der Krankheit begegnen zu können, können im Rahmen des neuen Bedingungswerkes folgende Krebserkrankungen mit Sofortleistungen versichert werden: Brustkrebs, Hodenkrebs, Gehirntumor, Gebärmutterhalskrebs, Eierstockkrebs, akute myeloische oder lymphatische Leukämie, multiples Myelom, malignes Lymphom oder Morbus Hodgkin. Die Versicherungssumme kann selbst bestimmt werden. Maximal können 10.000,- Euro abgesichert werden.

Die Wartezeit beträgt 12 Monate und Versicherungsschutz kann bis zur Vollendung des 65 Lebensjahres beantragt werden. Neu ist auch, dass wenn Sofortleistungen bei Krebserkrankungen abgeschlossen worden ist, dass kosmetische Operationen infolge einer Krebserkrankung mitversichert gelten. Zusätzlich werden für nachgewiesene Arzthonorare und Operationskosten, die die Krankenkassen nicht übernehmen sowie für notwendige Kosten der Unterbringung und Verpflegung im Krankenhaus für die kosmetische oder plastische Chirurgie 10.000,- Euro zur Verfügung gestellt. Soweit Kosten für kosmetische Behandlung bei einer Kosmetikerin entstehen, werden diese bis maximal 5.000,- Euro bezahlt. Für nicht ersetzte Krankenkassenkosten für nachgewiesene Hilfsmittel stehen weiterhin 1.500,- Euro zur Verfügung.